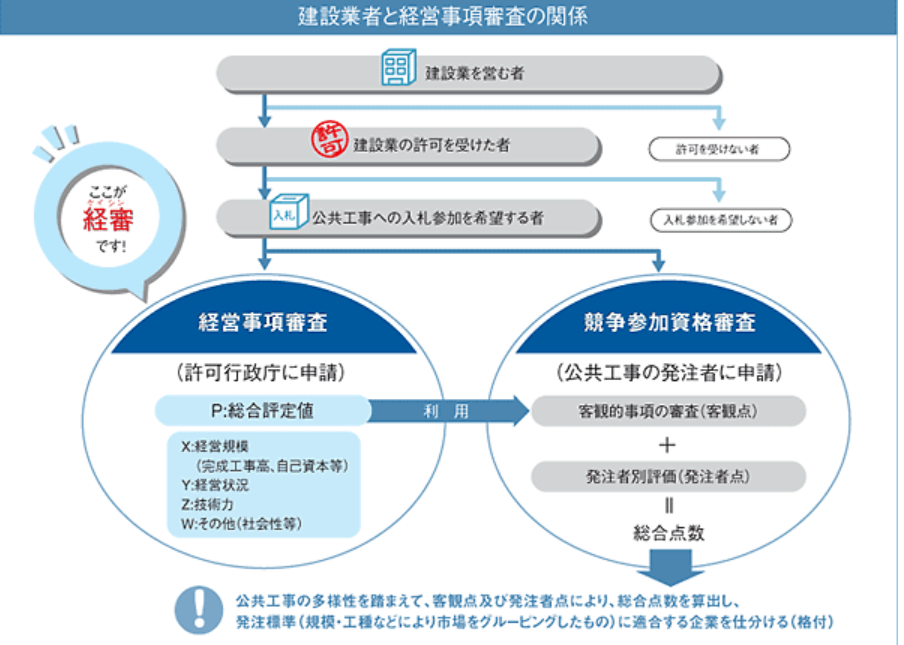

(1)経営事項審査とは

経営事項審査とは、国地方公共団体などが発注する公共事業を直接請け負おうとする場合に、事業者が必ず受ける必要がある審査です。

公共事業の各発注機関(国・地方公共団体等)は、入札に参加しようとする建設業者に対して資格審査を行うこととされています。

この資格審査は、「客観的事項」と「発注者別評価」の審査結果を総合点数化して、格付けされます。このうち「客観的事項」の審査に利用されるのが「経営事項審査」となります。

(2)入札工事を切れ目なく請け負うには

毎年、公共工事を直接請け負おうとする場合は、経営事項審査の有効期間が切れ目なく継続するように決算後すみやかに経営事項審査をうける必要があります。

具体的には、毎年決算終了後4か月以内を目安に経営事項審査を受ける必要があります(3月決算の会社であれば、7月末日まで)。

※上記のようになるのは、経営事項審査の有効期間は1年7か月とされていますが、この「1年7か月」は直前の決算日が起算日とされることによるものです。

(3)経営事項審査の仕組みの概要

経営事項審査の結果は、下記の算式から求められる「総合評定値」(P)であらわされます。

「総合評定値」(P)=①経営状況分析(Y)+②「経営規模等評価」(X・Z・W)

ここで上記算式のうち

①経営状況分析(Y)とは

主に下記のような会社の財務諸表から得られる数値を複雑な計算式にあてはめて算出されます。

・純支払利息比率

・負債回転期間

・売上高経常利益率

・自己資本対固定資産比率

・自己資本比率

・営業キャッシュフロー

・利益剰余金

なお、経営状況分析を行う機関は、都道府県ではなく、国土交通大臣の登録を受けた登録経営状況分析機関が行います。

②経営規模等評価とは(X・Z・W)

具体的には、下記の項目から構成されています。

1.「経営規模」(X)

事業の大きさを反映する項目となります。

・完成工事高(X1)

・自己資本(X2)

・利払前税引前償却前利益(X3)

2.「技術力」(Z)

建設業者の技術力を反映する項目となります。

・技術職員数

・元請完成工事高

3.「社会性等」(W)

事業者の社会貢献等を含むその他の要素を反映する項目となります。

・労働福祉の状況

・建設業の営業継続の状況

・防災活動への貢献の状況

・法令順守の状況

・建設業の経理の状況

・研究開発費の状況

・国際標準化機構が定めた規格による登録の状況

・若年の技術者及び技能労働者の育成及び確保の状況

③上記を踏まえた具体的計算式

上記の各項目をふまえた具体的な計算式は下記のとおりです。

P=0.25(X1)+0.15(X2)+0.20(Y)+0.25(Z)+0.15(W)

(4)経営事項審査を受けたあと

経営事項審査を受けただけでは、公共工事を受注することはできません。公共工事を受注するためには、入札参加資格申請まで行う必要があります。入札参加資格申請は、たとえば東京都、東京都内の市区町村、その他の府県等によって申請に方法が異なることになります。